我が家(ユニバーサルホーム)はJA共済で火災保険を加入しております。

(正式には「共済」なので「保険」ではないんですが、分かりやすいよう以下「火災保険」としてお伝えします。)

なぜ、JA共済にしたのかというと木造なのに火災保険料が安くなったから。

JA共済は損保と違い、省令準耐火構造でなくても、外壁がALCなら「耐火造」として契約できるんです♪

つまりユニバーサルホーム(木造・外壁材ALC・省令準耐火構造ではない)の場合、損保だとH構造(非耐火)でしか契約できないところを耐火造で契約可能。

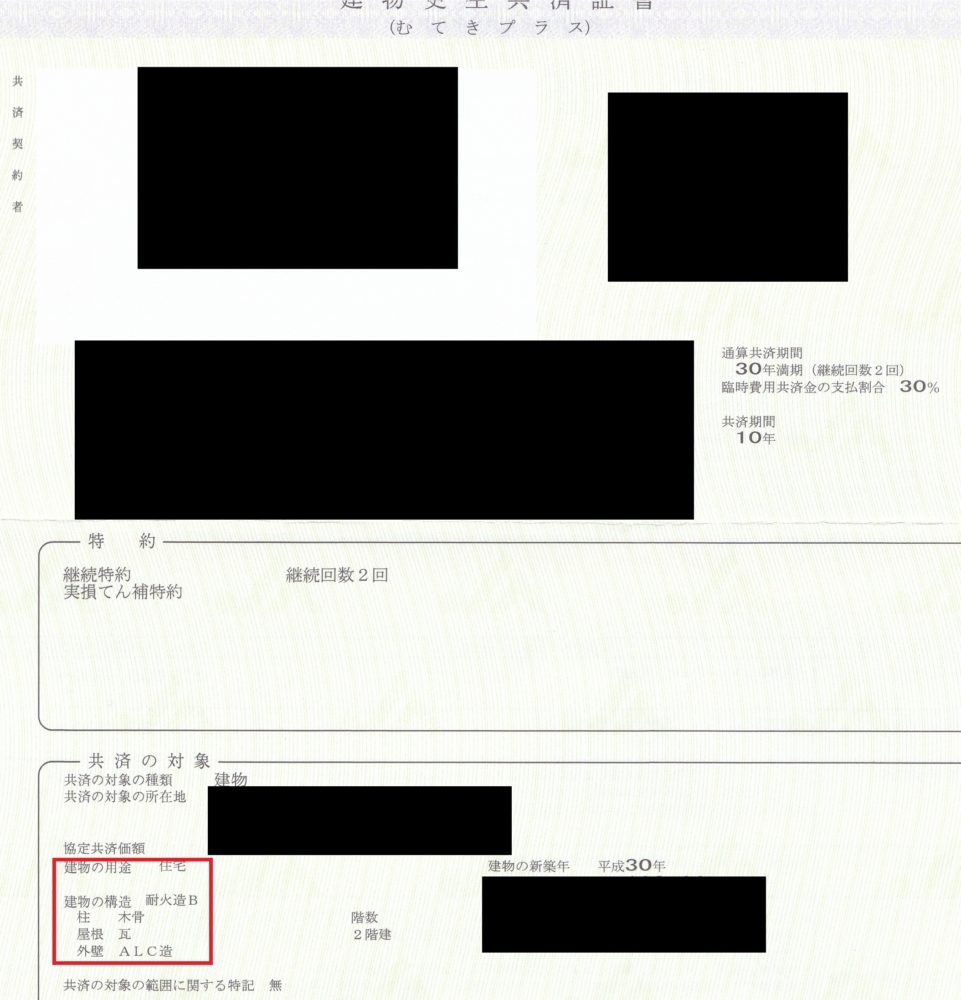

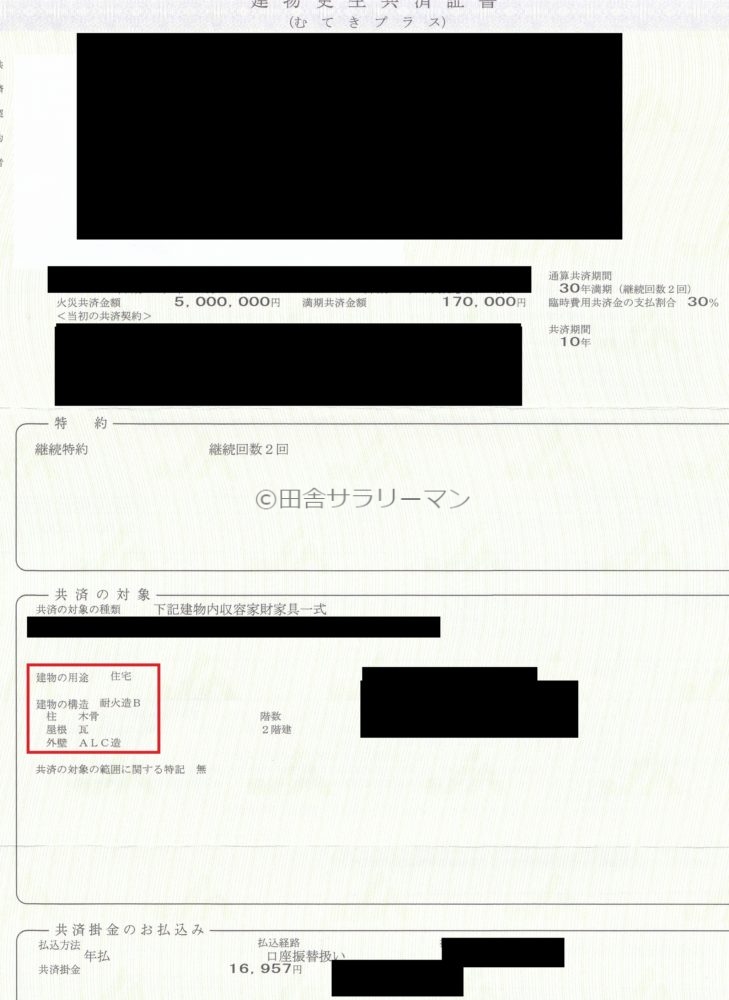

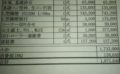

証拠として我が家の火災保険証書を載せておきます。

1枚目が家本体の証書、2枚目が家財の証書。

JA共済は損保と違って、家と家財の証書が別々に作成されます。

(個人情報満載のため一部を隠してます。また、家本体の保険は中途半端な契約金額にしたので身バレしないよう契約金額、保険料は伏せます。家財保険の方は伏せずに公開)

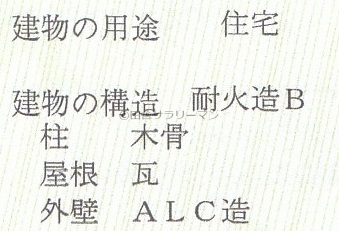

赤枠で囲った部分を拡大します。

(我が家は屋根がコロニアルグラッサなんですが、間違って瓦で契約されてます。保証にはなにも問題ないというなので、そのままにしてます(笑)

はい、見てのとおり木造の外壁ALCでも耐火造で契約されているのが分かるかと。

実際に、内容を同条件にした家財の保険料を公式のシミュレーションと比べてみると、

我が家の保険料 :16,957円(30年契約の最初10年間)

JA共済のシミュレーション:16,997円(30年契約の最初10年間)

となり、保険料がほとんど変わらずきちんと「耐火造」で扱われていることになります。

なおちょっとだけ違うのは、私が加入した平成30年から保険料が若干変わったからかも。

JA共済だけ「木造ALC」が安くなる理由

独自の構造区分判定

損保の場合、木造ALCは2009年まで「B構造(鉄骨造)」として扱われ保険料が安かったんですが、2010年からはH構造(一般の木造)として扱われるようになり、保険料が大幅に上がりました。

また、2010年以降は木造ALCも一般の木造と同じように省令準耐火構造ではないと「T構造(耐火造)」としてみなされません。

詳しくはこちらをご覧ください。

「外壁にALCパネルを使っていれば火災保険料は安くなる?(インズウェブ)」

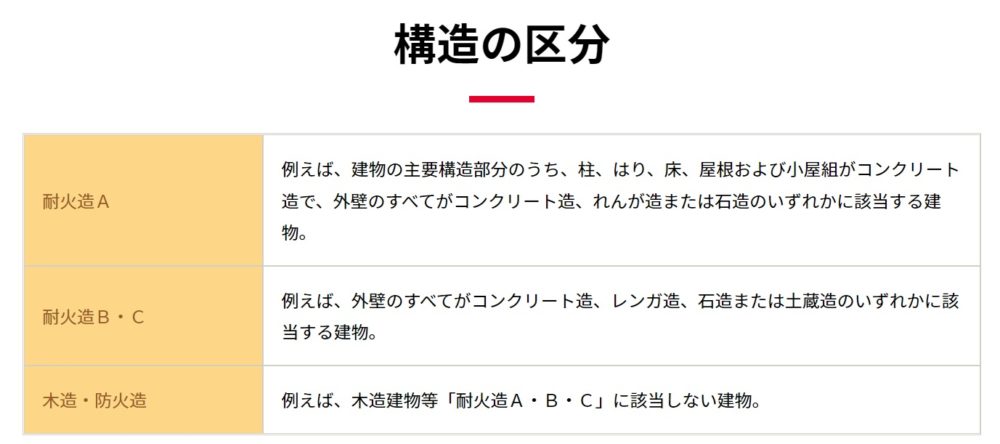

ではJA共済はどうかというと、構造の区分が損保のように3つに分かれているんですが「M構造、T構造、H構造」ではなく「耐火造A、耐火造B・C、木造・防火造」になっています。

JA共済の公式サイトより引用

耐火造A 例えば、建物の主要構造部分のうち、柱、はり、床、屋根および小屋組がコンクリート造で、外壁のすべてがコンクリート造、れんが造または石造のいずれかに該当する建物。 耐火造B・C 例えば、外壁のすべてがコンクリート造、レンガ造、石造または土蔵造のいずれかに該当する建物。 木造・防火造 例えば、木造建物等「耐火造A・B・C」に該当しない建物。

つまりJA共済は、建物を独自の構造区分で判定して保険料を決めていることになります。

「JA共済」は「保険」ではないので、こういうふうになっているのかもしれませんね。

なおこちらからJA共済のリーフレットを見れますが、どこにもT構造やH構造などの構造区分は記載されておりません。

築年数により保険料が増加しない

後述しますが、損保の場合築年数により保険料が増加します。

保険料の増減は損保ごとに異なっており、築30年の家の場合、新築と比べて約1.5倍ぐらい増加する損保もありますね。

2022年1月現在、JA共済は築年数による保険料増加がありません。

(下記JA共済のシミュレーションサイトで築年数を入力する欄がないため。)

※今後の仕組み変更で、築年数により保険料が変わる可能性あり。

スポンサーリンク![]()

火災保険料の比較

それでは一番気になる、火災保険料の比較を行います。

もちろん比較するのは木造の外壁ALC、省令準耐火構造ではない住宅です。

JA共済は我が家と同じ「耐火造B」・損保は省令準耐火構造ではないため「H構造」となります。

・JA共済の火災保険料は公式サイトのシミュレーションを使用。

・損保の火災保険料、地震保険料は「i保険の火災保険比較サイト」を使用。

・JA共済は、損保でいう補償内容「E破損・汚損」以外がセットになっているため、上記損保シミュレーションサイトの「E」を除いた補償「A火災等 B風災等 C水災 D盗難等」と比較。

・JA共済は地震補償もセットになっておりますが、シミュレーションサイトでは地震保険料が区分けされていません。なお、こちらもJA共済独自の保障内容となっております。

(実際、地震保険を取り扱っている会社の中にJA共済の名前はありません。)

・JA共済を含めた全保険会社ごとに、少なからず補償内容が違う部分があります。(免責金額など)

・損保は東京海上日動・SBI損保・損保ジャパンを選択(有名会社と掛金が安めの会社)

・JA共済には築年数による保険料増減がないため、損保のみ築年数を考慮(新築⇒築10年⇒築20年)

・各項目は10年間の保険料です。JA共済は年払保険料×10年としており損保の火災保険料は10年一括。また損保の地震保険料は5年一括が最長のため、5年一括の保険料×2としています。

・JA共済は満期設定が強制のため最低額の、建物67万円、家財17万円とします。

・JA共済は最長30年契約が可能なため、30年契約の10年更新型(10年ごとに掛金が変わる)とします。

・所在地 東京都

・建物契約金額 2,000万円

・家財契約金額 500万円

・建物地震契約金額 1,000万円(JA共済は建物契約金額の半額保障=損保と同じ)

・家財地震契約金額 250万円(JA共済は家財契約金額の半額保障=損保と同じ)

・2022年1月30日現在の保険料

| 10年毎の 保険料 | 保険 対象 | JA共済 (耐火造B・C) | 東京日動海上 (H構造) | SBI損保 (H構造) | 損保ジャパン (H構造) |

| 1年目~ 火災保険料 | 建物 | 661,640円 | 179,030円 | 211,570円 | 200,140円 |

| 家財 | 169,970円 | 92,930円 | 84,470円 | 87,070円 | |

| 1年目~ 地震保険料 | 建物 | 火災保険料に含む | 353,200円 | 353,200円 | 353,200円 |

| 家財 | 火災保険料に含む | 88,300円 | 88,300円 | 88,300円 | |

| 11年目~ 火災保険料 | 建物 | 602,760円 | 331,450円 | 281,630円 | 279,420円 |

| 家財 | 155,220円 | 92,930円 | 84,470円 | 87,070円 | |

| 11年目~ 地震保険料 | 建物 | 火災保険料に含む | 353,200円 | 353,200円 | 353,200円 |

| 家財 | 火災保険料に含む | 88,300円 | 88,300円 | 88,300円 | |

| 21年目~ 火災保険料 | 建物 | 590,940円 | 331,450円 | 281,630円 | 321,640円 |

| 家財 | 152,220円 | 92,930円 | 84,470円 | 87,070円 | |

| 21年目~ 地震保険料 | 建物 | 火災保険料に含む | 353,200円 | 353,200円 | 353,200円 |

| 家財 | 火災保険料に含む | 88,300円 | 88,300円 | 88,300円 | |

| 合計 | 2,332,750円 | 2,445,220円 | 2,352,740円 | 2,386,910円 |

どうでしょうか。

うん、「そこまで変わらないじゃん・・・。」と言われそうですが、忘れてはいけないのが最初の条件に書いた「満期金」です。

JA共済には満期金があるので、これを合計保険料から差し引くと

2,332,750円ー670,000円ー170,000円=1,492,750円

各損保と比べてみれば、驚くほど安いのが分かります。

私自身、ユニバーサルホームとの打ち合わせ途中にこの保険料になることを知っていたので、省令準耐火構造にせず、JA共済の建物保険に加入したというわけです。(JAで住宅ローンを借りたので教えてもらえました。)

もちろん満期を貰えるまでの30年間は、損保と同じぐらいの保険料を払わないといけませんけどね~(/・ω・)/

ちなみに損保のT構造と保険料を比べてみると、30年間では約30万円~40万円程JA共済が高くなりまます。

「だったら省令準耐火構造で建てたらいいんじゃないの?」と思われそうですが、我が家の場合、省令準耐火構造で建てると費用が約70万円増えたので、保険料差額を取り返すのに60年近くかかる計算でした。

こういったことも踏まえてJA共済に加入しております。

築年数が10年、20年を超えた省令準耐火ではない木造ALCの場合だと、上記比較表の金額よりさらに差が広がります。

新築以外でも火災保険料を軽減できるため、保険料が高いとおもってらっしゃる方がいたら、自分の家でシミュレーションしてみるのもいいかもしれません♪

まとめ

今回はJA共済と損保の保険料だけ比較したんですが、実際は保険の内容まで比較してJA共済に加入するのが一番だと思ってます。

掛金が安いからと保険を契約して、実際災害が起きた時に支払われなかったら加入した意味がありませんからね~。

これを見てJA共済に興味がわいた方は、その部分も含め検討されてから加入することをオススメします。

また上記保険料比較表について、11年目以降は上記の表とおりには多分なりません。

損害保険料は毎年のように保険料率が見直されてますからね~。

実際JA共済のシミュレーションでも、「10年後の保険料はその時の保険料率で計算します。」と書いてありますし、損保の火災保険料、地震保険料もたびたび上がっているニュースを耳にします。

ただ、2022年1月の現時点では上記の通りとなっていますので、参考にはなるかと思います♪

最後に・・・

ハウスメーカーがユニバーサルホーム以外の方でも、木造ALC構造ならJA共済では耐火造として扱われます。

省令準耐火構造ではない場合上記のように差がかなり出ますので、更新時期が近い方などは一度JA共済に相談されてみるといいかもしれませんね~(/・ω・)/

コメント